股權投資 定義、分類及其與金融資產的區別

股權投資作為企業運營與個人財富管理中的重要工具,其定義、分類及與金融資產的區別是理解現代金融體系的關鍵。本文將系統闡述股權投資的核心概念,并厘清其與廣義金融資產的邊界。

一、 股權投資的定義與核心特征

股權投資,是指投資者通過出資購買一家公司的股份(或股權),從而成為該公司的股東,并據此享有相應權益的投資行為。其核心特征在于“所有權”屬性。投資者通過股權投資,實質上獲得了被投資企業的一部分所有權,其收益與風險直接與該企業的經營績效和資產價值掛鉤。主要回報形式包括股息分紅、股權增值帶來的資本利得,以及對公司重大決策的表決權等。股權投資通常著眼于中長期的價值增長,而非短期的價格波動。

二、 股權投資的常見分類

根據不同的標準,股權投資可以進行多種分類,常見的分類方式包括:

- 按投資階段劃分:

- 初創期/天使投資:投資于非常早期的企業,風險極高,但潛在回報也巨大。

- 成長期/風險投資(VC):投資于已具雛形、需要資金加速擴張的企業。

- 成熟期/私募股權投資(PE):投資于相對成熟的企業,通過改善運營、行業整合等方式提升價值。

- 并購投資:通過收購獲得目標企業的控股權。

- 上市后投資(PIPE等):投資于已公開上市的公司。

- 按持股比例與目的劃分:

- 財務性投資:以獲得財務回報為主要目的,通常不尋求控股或深度介入經營。

- 戰略性投資:除了財務回報,更看重與被投資企業在業務、技術、市場等方面的協同效應,可能持有較高比例股權并派駐董事。

- 按投資標的流動性劃分:

- 非公開市場股權投資:如PE/VC投資,股權流動性較差,持有期限長。

- 公開市場股權投資:即在股票二級市場買賣上市公司股票,流動性高。

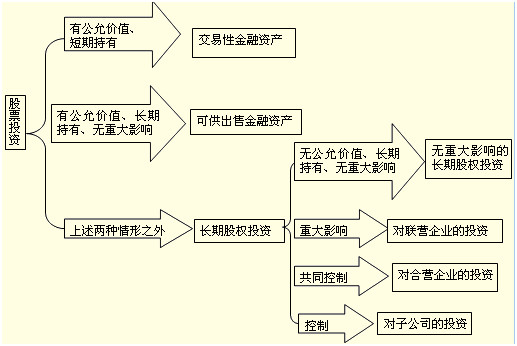

三、 股權投資與金融資產的分類及區別

在會計和金融領域,“金融資產”是一個更寬泛的概念。根據《企業會計準則第22號——金融工具確認和計量》,金融資產主要包括:以攤余成本計量的金融資產(如債券)、以公允價值計量且其變動計入其他綜合收益的金融資產(如部分權益工具投資)、以公允價值計量且其變動計入當期損益的金融資產(如交易性金融資產),以及長期股權投資等。

股權投資與廣義金融資產(特別是其他權益工具投資)的主要區別在于:

- 意圖與能力不同:

- 長期股權投資:通常指投資方能夠對被投資單位實施控制、共同控制或施加重大影響的權益性投資。其持有意圖是長期的、戰略性的,旨在通過參與公司治理來獲取回報。

- 其他金融資產中的權益工具投資:通常指不具有控制、共同控制或重大影響,且非為交易目的而持有的股權投資。其持有目的可能是獲取股息、股利或資本增值,但投資者通常是被動的財務投資者,不意圖積極參與公司經營管理。

- 會計處理與計量方式不同:

- 長期股權投資:采用權益法或成本法進行后續計量。權益法下,投資價值隨被投資方凈資產的變動而調整,并確認按比例享有的損益。

- 其他權益工具投資:通常被指定為以公允價值計量且其變動計入其他綜合收益的金融資產,公允價值變動不影響當期利潤(處置時轉入留存收益),股利收入計入當期損益。而為交易而持有的股票,則分類為以公允價值計量且其變動計入當期損益的金融資產,其波動直接影響利潤表。

- 風險收益特征不同:

- 長期股權投資:收益與標的企業的長期經營發展深度綁定,波動性可能更大,但潛在回報也更高,且可能獲得控制權溢價或協同效應價值。

- 其他權益工具投資:更類似于一種“資產配置”,收益主要來源于市場價值波動和股息,流動性相對更好,但通常不享受控制權帶來的額外利益。

股權投資是金融資產的一個重要子集。 其特殊性在于它不僅僅是一種可交易的“資產”,更代表了對被投資企業的所有權和影響力。是否意圖并能夠施加“重大影響”或“控制”,是區分長期股權投資與其他被動權益工具投資的會計與實務分水嶺。理解這一區別,對于投資者的戰略決策、企業的財務報告以及風險管理都至關重要。

如若轉載,請注明出處:http://m.86dy.cn/product/73.html

更新時間:2026-04-18 23:52:08