私募股權(quán)投資基金賬務(wù)處理的關(guān)鍵要點(diǎn)與融資咨詢服務(wù)的協(xié)同作用

私募股權(quán)投資基金(PE Fund)作為連接資本與實(shí)體經(jīng)濟(jì)的重要橋梁,其運(yùn)營(yíng)管理高度專業(yè)化,而其中規(guī)范、透明的賬務(wù)處理不僅是基金合規(guī)運(yùn)作的基石,更是贏得投資人信任、實(shí)現(xiàn)有效投后管理與成功退出的核心保障。專業(yè)的融資咨詢服務(wù)在基金募集、投資及投后階段均扮演著不可或缺的角色,其與賬務(wù)處理工作緊密關(guān)聯(lián),共同構(gòu)成了基金高效運(yùn)作的閉環(huán)。本文將重點(diǎn)剖析PE基金賬務(wù)處理中的幾個(gè)核心要點(diǎn),并闡述其與融資咨詢服務(wù)的協(xié)同關(guān)系。

一、私募股權(quán)投資基金賬務(wù)處理的關(guān)鍵要點(diǎn)

- 基金設(shè)立與出資環(huán)節(jié)的賬務(wù)處理

- 資本認(rèn)繳與實(shí)繳的確認(rèn):基金成立時(shí),需根據(jù)《有限合伙協(xié)議》(LPA)或《公司章程》準(zhǔn)確記錄每位投資人的認(rèn)繳出資額。實(shí)際收到出資款時(shí),進(jìn)行實(shí)繳資本的確認(rèn)與核算。賬務(wù)需清晰區(qū)分認(rèn)繳與實(shí)繳,并跟蹤出資催繳情況。

- 出資費(fèi)用與開辦費(fèi)的處理:基金設(shè)立過程中發(fā)生的法律、審計(jì)、中介等費(fèi)用,通常作為開辦費(fèi)在基金運(yùn)營(yíng)初期進(jìn)行合理攤銷或一次性計(jì)入當(dāng)期損益,需符合基金合同約定及會(huì)計(jì)準(zhǔn)則。

- 投資環(huán)節(jié)的賬務(wù)處理

- 投資成本的初始計(jì)量:以公允價(jià)值初始確認(rèn)對(duì)被投企業(yè)的股權(quán)投資成本,包括購買價(jià)款、相關(guān)交易費(fèi)用(如盡職調(diào)查、法律、評(píng)估費(fèi)等)。準(zhǔn)確歸集成本是后續(xù)計(jì)量與收益計(jì)算的基礎(chǔ)。

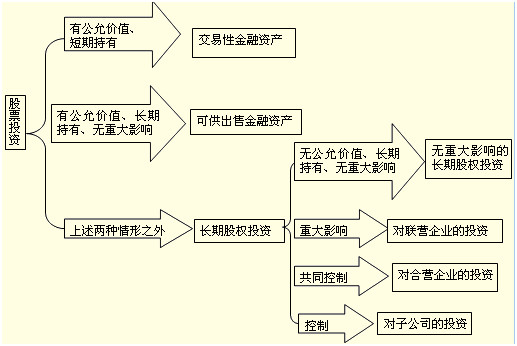

- 金融資產(chǎn)的分類與后續(xù)計(jì)量:根據(jù)基金的投資策略及對(duì)被投企業(yè)的影響程度,通常將股權(quán)投劃分為“以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)”。這意味著需定期(通常為季度或年度)評(píng)估被投企業(yè)的公允價(jià)值,并將變動(dòng)計(jì)入基金的財(cái)務(wù)報(bào)表,直接影響基金的凈值(NAV)。

- 公允價(jià)值評(píng)估的嚴(yán)謹(jǐn)性:這是PE基金賬務(wù)最具挑戰(zhàn)性的環(huán)節(jié)。需建立穩(wěn)健的估值政策和程序,可能涉及市場(chǎng)法、收益法(如DCF模型)、成本法等多種估值技術(shù)。估值需有充分依據(jù),并由管理層或外部專家審核,確保其合理性、一致性。

- 運(yùn)營(yíng)與投后管理環(huán)節(jié)的賬務(wù)處理

- 管理費(fèi)與績(jī)效報(bào)酬的計(jì)提與支付:按約定(如認(rèn)繳或?qū)嵗U資本的一定比例)定期計(jì)提應(yīng)付給基金管理人的管理費(fèi)。績(jī)效報(bào)酬通常在項(xiàng)目退出或達(dá)到約定門檻收益率(Hurdle Rate)后計(jì)提(Carried Interest)。賬務(wù)需精確計(jì)算、及時(shí)確認(rèn)相關(guān)負(fù)債與費(fèi)用。

- 基金運(yùn)營(yíng)費(fèi)用的歸集與分?jǐn)?/strong>:清晰核算基金層面的運(yùn)營(yíng)費(fèi)用,如審計(jì)費(fèi)、托管費(fèi)、行政服務(wù)費(fèi)等,并按照LPA約定在投資人與基金之間進(jìn)行合理分?jǐn)偂?/li>

- 被投企業(yè)財(cái)務(wù)信息的合并與權(quán)益法核算:若基金對(duì)被投企業(yè)具有控制、共同控制或重大影響,可能需要編制合并報(bào)表或采用權(quán)益法核算,及時(shí)反映被投企業(yè)的經(jīng)營(yíng)成果對(duì)基金凈值的影響。

- 退出與分配環(huán)節(jié)的賬務(wù)處理

- 退出收益的確認(rèn):在股權(quán)轉(zhuǎn)讓、IPO、并購或清算退出時(shí),準(zhǔn)確計(jì)算處置所得,確認(rèn)投資損益。需結(jié)轉(zhuǎn)對(duì)應(yīng)投資的成本及累計(jì)公允價(jià)值變動(dòng)。

- 分配 waterfall 的嚴(yán)格執(zhí)行:根據(jù)LPA中復(fù)雜的分配順位(通常包括返還本金、支付優(yōu)先回報(bào)、追趕、績(jī)效報(bào)酬分配等),精確計(jì)算每位投資人應(yīng)得的分配金額。賬務(wù)處理必須確保分配完全符合協(xié)議條款,這是投資人關(guān)系的核心。

- 稅務(wù)處理:關(guān)注退出收益涉及的增值稅、所得稅等稅務(wù)問題,確保合規(guī)申報(bào)與繳納。

- 財(cái)務(wù)報(bào)告與信息披露

- 定期(季報(bào)、半年報(bào)、年報(bào))編制符合會(huì)計(jì)準(zhǔn)則(如中國(guó)企業(yè)會(huì)計(jì)準(zhǔn)則或國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則)及基金業(yè)協(xié)會(huì)要求的財(cái)務(wù)報(bào)告。

- 向投資人提供透明、準(zhǔn)確的投資組合報(bào)告、凈值報(bào)告及分配通知,披露關(guān)鍵財(cái)務(wù)信息、估值重大假設(shè)及風(fēng)險(xiǎn)。

二、融資咨詢服務(wù)在賬務(wù)處理中的協(xié)同價(jià)值

專業(yè)的融資咨詢服務(wù)并非僅限于基金募集階段,其在基金全生命周期中與賬務(wù)處理深度互動(dòng):

- 募集階段:融資顧問協(xié)助設(shè)計(jì)基金結(jié)構(gòu)、LPA條款,其中關(guān)于出資安排、費(fèi)用承擔(dān)、收益分配(waterfall)的條款,直接決定了后續(xù)賬務(wù)處理的規(guī)則與復(fù)雜性。清晰的條款能為賬務(wù)處理提供明確依據(jù)。

- 投資階段:在交易架構(gòu)設(shè)計(jì)、投資協(xié)議談判中,融資顧問會(huì)考慮交易對(duì)價(jià)支付方式、業(yè)績(jī)對(duì)賭條款、反稀釋條款等,這些都會(huì)影響投資成本的確認(rèn)、后續(xù)公允價(jià)值的調(diào)整以及潛在負(fù)債的計(jì)量,需要賬務(wù)團(tuán)隊(duì)提前介入理解并規(guī)劃會(huì)計(jì)處理。

- 投后管理與退出階段:融資顧問在籌劃后續(xù)融資輪次、并購或IPO退出方案時(shí),其交易設(shè)計(jì)直接影響退出時(shí)的收益計(jì)算與分配順序。賬務(wù)團(tuán)隊(duì)需基于這些方案,模擬測(cè)算不同情境下的財(cái)務(wù)影響與分配結(jié)果,確保基金及投資人利益最大化且處理合規(guī)。

- 投資人關(guān)系維護(hù):準(zhǔn)確、及時(shí)的財(cái)務(wù)信息是投資人溝通的基礎(chǔ)。融資咨詢服務(wù)中面向投資人的演示材料、問答準(zhǔn)備,高度依賴于賬務(wù)團(tuán)隊(duì)提供的精準(zhǔn)財(cái)務(wù)數(shù)據(jù)和解讀。兩者協(xié)同,能有效提升信息披露質(zhì)量和投資人信心。

###

私募股權(quán)投資基金的賬務(wù)處理是一項(xiàng)貫穿“募、投、管、退”全流程的系統(tǒng)性、專業(yè)化工作,其核心在于準(zhǔn)確計(jì)量、合規(guī)處理、透明披露。每一個(gè)要點(diǎn)都關(guān)乎基金的合規(guī)運(yùn)營(yíng)、業(yè)績(jī)表現(xiàn)與投資人信任。而將專業(yè)的融資咨詢服務(wù)與嚴(yán)謹(jǐn)?shù)馁~務(wù)處理有機(jī)結(jié)合,能夠確保基金從條款設(shè)計(jì)到最終分配的全鏈條在財(cái)務(wù)與戰(zhàn)略上保持一致性與最優(yōu)化,為基金的長(zhǎng)遠(yuǎn)成功奠定堅(jiān)實(shí)基礎(chǔ)。基金管理人應(yīng)高度重視兩者,并確保其團(tuán)隊(duì)或合作服務(wù)機(jī)構(gòu)具備相應(yīng)的專業(yè)能力。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.86dy.cn/product/75.html

更新時(shí)間:2026-04-18 23:49:27